- palgauudised.ee

- finantsuudised.ee

- ituudised.ee

- kaubandus.ee

- toostusuudised.ee

- logistikauudised.ee

- kestlikkusuudised.ee

- ehitusuudised.ee

- kinnisvarauudised.ee

- personaliuudised.ee

- finantsuudised.ee

- foundme.io

- bestmarketing.ee

- pollumajandus.ee

- aripaev.ee

- mu.ee

- laanevirumaauudised.ee

- imelineteadus.ee

- imelineajalugu.ee

- kalastaja.ee

- dv.ee

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

E-teenuste käibemaks ja asukoha tuvastamine

Advokaadibüroo ATTELA maksuadvokaat Marko Saag selgitab näidete varal suurimaid muudatusi e-teenuste käibemaksustamises ning toob välja Euroopa riikide käibemaksumäärad.

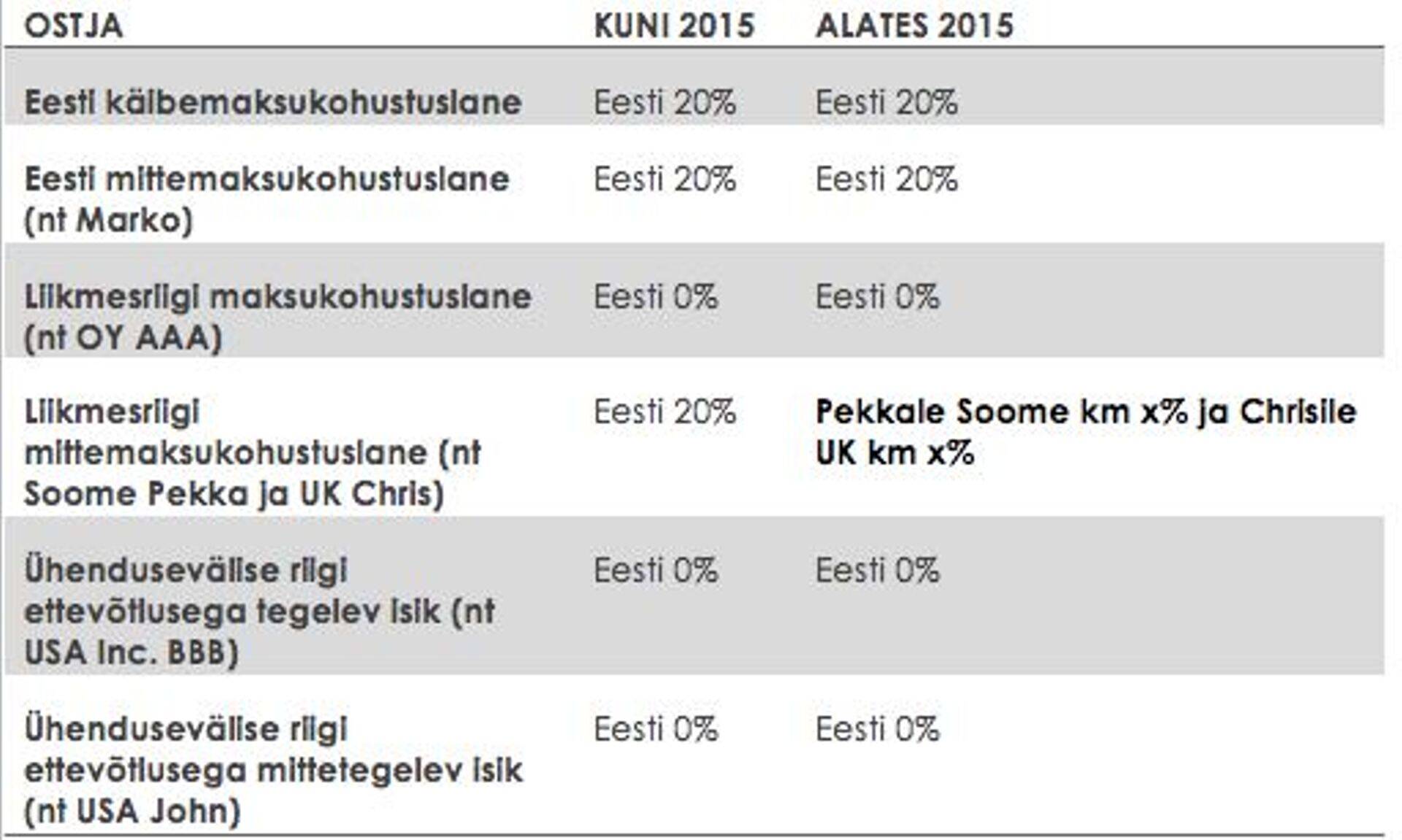

Alates 2015. aasta 1. jaanuarist muutus elektrooniliselt osutatavate teenuste käibemaksuga maksustamise kord. Pärast muudatuse jõustumist peab selgelt eristama, millisest riigist on ostja pärit ning kui tegemist on Euroopa Liidust pärit mittemaksukohustuslasega (nt füüsilise isikuga), peab talle teenuse osutamisel maksustama seda käivet tema asukohariigi käibemaksuga. Selleks peab aga kirjutama koodi selliselt, et oleks võimalik nõuetekohaselt tuvastada ostja asukoht ning siduda see arvega.

Alljärgnevalt on kokkuvõtlikult toodud tabelina Eesti maksukohustuslaste poolt elektrooniliselt osutatavate teenuste käibemaksuga maksustamine enne ja pärast 2015. a:

Kuidas tuvastada ostja asukohta?

Uue korra kohaselt peab selgelt tuvastama ostja asukoha. Seega kui Chris ostab teenust UK-s, peab maksustama seda UK käibemaksuga ning kui Pekka ostab teenust Soomes, peab maksustama seda Soome käibemaksuga.

Jõustuvate muudatuste kohaselt eristatakse ostja tuvastamisel 5 situatsiooni.

1. Kui teenuseid pakutakse ühes kindlas füüsilises kohas (nt konkreetses hotellis, linnas, WIFI võrgus jne), siis eeldatakse, et kõik, kes selles kohas selle teenuse soetasid, ka asusid selles kohas ning sellisel juhul peab maksustama müüke selle koha riigi käibemaksuga.

2. Kui teenuseid pakutakse enda kaabli kaudu (fixed line), siis eeldatakse, et teenuseid osutatakse selles kohas, kus see konkreetne kaabel on.

3. Kui teenuseid pakutakse mobiilvõrkude kaudu, eeldatakse et teenust osutatakse riigis, kes on vastava SIM kaardi väljastanud (nt mis suunakoodiga algab telefoninumber).

4. Kui teenuse kasutamiseks on vaja näiteks digibox'i või mingit füüsilist seadet või kaarti, siis eeldatakse et teenuseid osutatakse riigis, kuhu see seade või kaart saadeti.

5. Kõikidel muudel juhtudel, tuleb vähemalt 2 tunnusega alljärgnevast tuvastada kliendi asukoht:

• aadress, kuhu klient palub arve saata;

• IP aadress, mida kasutades teenust osteti;

• millises riigis asub pank, mille kaudu klient maksis;

• MCC või IMSI, mis on nähtav SIM-lt;

• kui klient soetab kauba püsiühendust kasutades, siis selle püsiühenduse asukoht.

Kui 2 ülaltoodud tingimust viitavad ühele konkreetsele riigile, siis tuleb eeldada, et ostja on sellest riigist ning maksustada müüki selle riigi käibemaksuga.

Kuidas käib käibemaksu tasumine?

Kui olete oma kliendi asukohariigis (asukohariik määratakse ülaltoodud reeglite järgi) käibemaksukohustuslasena registreeritud, peab seda maksustamagi seal ning tasuma sealse riigi käibemaksu ise otse selle riigi maksuhaldurile. Kui aga ei ole seal registreeringut, siis olete kohustatud seal ennast registreerima või võite taotleda erikorra rakendamist ning valida ühe riigi, kus deklareerite nende teiste riikide käibed vastavate määradega. Näiteks võite taotleda Eestis erikorra rakendamist ning sellisel juhul peate deklareerima riikide kaupa Eestis need käibed, arvutama nende riikide käibemaksud ning tasuma vastavate deklaratsioonide alusel Eesti maksuhaldurile, kes kannab need siis ise vastavate riikide maksuhalduritele üle.Mida see kaasa toob?

Esmalt päris olulise halduskoormuse tõusu. Ehk teie süsteem peab suutma selgelt eristada ostja / ostu riiki võrdlema erinevaid kriteeriume (IP, arve aadress, pank, jne), see informatsioon peab olema seotud ostjale väljastatava arvega ning arvel peab kajastuma selle riigi käibemaksu, raamatupidaja peab koostama eraldi riikide kohta tabelid ning need siis spetsiaalses infosüsteemis õigesti deklareerima.Mida on tarvis teha, et korrektselt käibemaksu arvestada?

Selleks tuleb esitada endale järgnevad küsimused:

• Kas teie teenus on elektrooniliselt osutatav teenus regulatsiooni järgi?

• Kas teie kliendid on füüsilised või juriidilised isikud?• Kas nad tunduvad olevat valdavalt Euroopast või väljaspool Euroopat?• Kas suudate tuvastada kliendi asukoha nt arve aadressi, IP, panga, vms järgi?• Kas suudate kliendi asukoha siduda arvega ja kohalduva käibemaksumääraga?• Kas peate oma teenuse hinda korrigeerima võttes arvesse klientide asukohariikide käibemaksumäära?

Millised on Euroopa käibemaksumäärad?

• Belgia 21% • Bulgaaria 20% • Tšehhi 21% • Taani 25% • Saksamaa 19% • Eesti 20% • Kreeka 23% • Hispaania 21% • Prantsusmaa 20% • Horvaatia 25% • Iirimaa 23% • Itaalia 22% • Küpros 19% • Läti 21% • Leedu 21% • Luksemburg 15% • Ungari 27% • Malta 18% • Holland 21% • Austria 20% • Poola 23% • Portugal 23% • Rumeenia 24% • Sloveenia 22% • Slovakkia 20% • Soome 24% • Rootsi 25% • Ühendkuningriik 20%

E-teenuste maksuarvestuse, asukoha määramise ja muude oluliste nüansside kohta kuulete lisa 19. mail toimuval seminaril E-teenuste käibemaksustamine. LOE LISA SIIT!

Autor: Marko Saag, advokaadibüroo ATTELA

Seotud lood

Enimloetud

1

5

Viimased uudised

Konverentsid ja koolitused

Hetkel kuum

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Raamatupidaja esilehele